في عالم البناء بالسعودية، تحتاج شركتك لأدوات مالية متطورة. محاسبة المقاولات هي محاسبة أساسية لنجاح المشاريع. مشاريع البناء تواجه تحديات مالية خاصة. من تقدير التكاليف إلى إدارة التدفقات النقدية، تحتاج إلى نظام محاسبي جيد.

هذا الدليل يشرح أساسيات محاسبة المقاولات وكيفية تطبيقها. ستتعلم كيف تضمن ربحية مشاريعك واستدامتها المالية. باستخدام هذه المبادئ، ستتحول مشاريعك إلى استثمارات مربحة. ستتحقق أهدافك المالية بكفاءة.

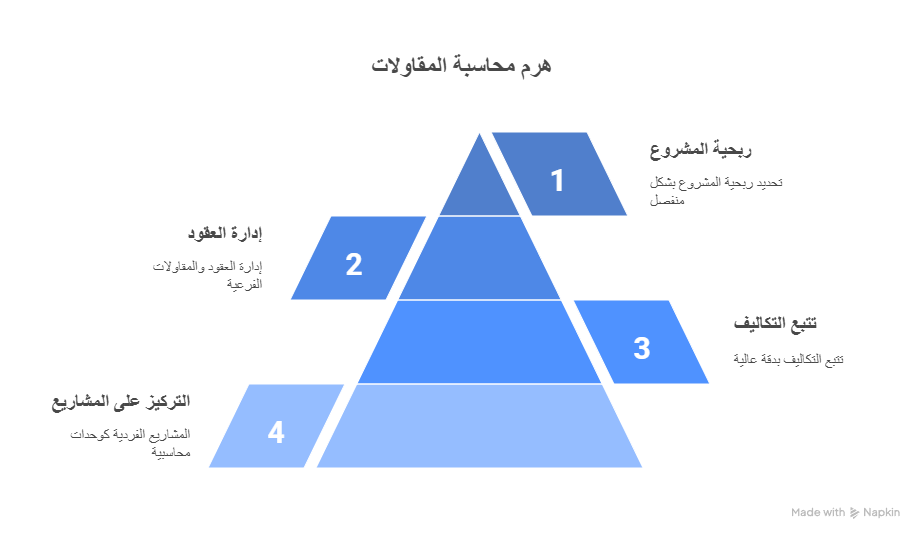

ما هي محاسبة المقاولات وخصائصها الأساسية؟

هي نظام محاسب يلائم مشاريع البناء والمقاولات المعقدة. هذا النظام يتطلب فهمًا عميقًا لخصائصه. شرح محاسبة المقاولات في السعودية يساعدك على فهم أهميتها في نجاح مشاريعك.

شركات المقاولات تواجه تحديات مختلفة مقارنة بالشركات التجارية. العمل في البناء يتطلب أساليب محاسبية خاصة. هذه الأساليب تلبي متطلبات هذا القطاع.

اقرأ أيضًا: ما هي محاسبة الشركات في السعودية وما معاييرها

تعريف محاسبة المقاولات

هي نظام محاسبي متخصص يركز على إدارة الأعمال المالية في البناء والتشييد. تهدف لتبين التكاليف والإيرادات لكل مشروع. هذا يساعد في فهم أداء المشروع. هذا التعريف يشمل عدة جوانب مهمة. أولاً، التركيز على المشاريع الفردية كوحدات محاسبية. ثانياً، متابعة التكاليف بدقة عالية.

كما يتضمن التعريف إدارة العقود والمقاولات الفرعية. هذا يتطلب مهارات خاصة في التعامل مع التعقيدات القانونية والمالية. يساعد في تحديد ربحية المشروع بشكل منفصل.

الخصائص المميزة لمحاسبة المقاولات في السعودية

- تتميز بخصائص فريدة. طول دورة المشروع يعتبر أهم هذه الخصائص. مشاريع البناء تستغرق شهورا أو سنوات لإنجازها.

- تعقيد عمليات تقدير التكاليف هو خاصية مهمة. تحتاج إلى حساب تكاليف المواد والعمالة بدقة. هذا يتطلب خبرة واسعة في السوق المحلي.

- التغيرات المستمرة في أسعار المواد تشكل تحديً. أسعار الأسمنت والحديد تتقلب باستمرار. المرونة في التعامل مع هذه التغيرات ضرورية.

- إدارة المخاطر المناخية والبيئية جزء لا يتجزأ من هذا النظام. الطقس والظروف البيئية تؤثر على جدولة العمل. النظام يجب أن يتضمن احتياطات لهذه المخاطر.

الفرق بين محاسبة المقاولات والمحاسبة التقليدية

توجد فروق جوهرية بين محاسبة المقاولات والمحاسبة التقليدية. هذه الفروق تجعل قيود محاسبة شركات المقاولات pdf ضرورياً لفهم طبيعة العمل. الجدول التالي يوضح أهم هذه الاختلافات:

| الجانب | محاسبة المقاولات | المحاسبة التقليدية | التأثير على الأعمال |

| وحدة المحاسبة | المشروع الفردي | الشركة ككل | تتبع دقيق لكل مشروع |

| دورة الإنتاج | شهور إلى سنوات | أيام إلى أسابيع | تخطيط طويل المدى مطلوب |

| تقدير التكاليف | معقد ومتغير | ثابت ومحدد | حاجة لخبرة متخصصة |

| إدارة المخزون | مواد في الموقع | مستودعات مركزية | رقابة ميدانية مكثفة |

| الإيرادات | تدريجية حسب الإنجاز | فورية عند البيع | تقييم مستمر للتقدم |

الفرق الأساسي يكمن في طبيعة العمليات التشغيلية. المحاسبة التقليدية تتعامل مع عمليات شراء وبيع متكررة. بينما محاسبة المقاولات تركز على مشاريع فريدة وطويلة المدى.

💡 أبسط طريقة لإدارة محاسبة المقاولات باحترافية

منصة مزيد تجمع بين برنامج محاسبي ذكي وخبراء إدارة مالية معتمدين يساعدوك تحقق الشفافية وتزيد ربحية مشاريعك.

أهمية محاسبة المقاولات في نجاح مشاريع البناء والتشييد

في قطاع المقاولات، النجاح المالي يعتمد على الممارسات في المحاسبة الادارية. محاسبة المقاولات هي الأساس لنجاح المشاريع في صناعة البناء.

فهم أهمية هذا النظام المحاسبي يمكن أن يحدث فرقاً كبيراً. تساعدك الممارسات المحاسبية المدروسة في تجنب المخاطر المالية وتضمن استمرارية العمل بكفاءة عالية.

اقرأ أيضًا: أفضل شهادات المحاسبة في السعودية

دور محاسبة المقاولات في التحكم بالتكاليف والميزانيات

تلعب محاسبة التكاليف دوراً محورياً في مراقبة إنفاق المشاريع. تتيح لك أن تتبع كل ريال يتم إنفاقه. تمنحك هذه المراقبة المستمرة القدرة على اكتشاف أي انحرافات في الميزانية قبل أن تتفاقم وتؤثر على ربحية المشروع. كما تساعدك في تحديد المجالات التي تحتاج إلى تحسين أو إعادة تقييم.

تتيح لك محاسبة التكاليف المتخصصة مقارنة التكاليف الفعلية بالتكاليف المقدرة. هذا التحليل يكشف عن نقاط القوة والضعف في عمليات التخطيط والتنفيذ.

أهمية محاسبة المقاولات في اتخاذ القرارات الإدارية السليمة في السعودية

تُوفر البيانات المحاسبية الدقيقة أساساً قوياً لاتخاذ قرارات مدروسة ومبنية على أسس علمية. عندما تمتلك معلومات مالية موثوقة، تصبح قراراتك أكثر دقة وفعالية.

تساعدك هذه البيانات في اختيار أفضل الموردين وتحديد الجداول الزمنية المناسبة للمشاريع. كما تمكنك من تقييم جدوى المشاريع الجديدة قبل البدء فيها.

إن الاعتماد على محاسبة التكاليف الدقيقة يقلل من المخاطر المالية بشكل كبير. تصبح قادراً على توقع التحديات المالية والاستعداد لها مسبقاً.

تأثيرها على ربحية المشاريع والعائد على الاستثمار

تحدد الممارسات المحاسبية السليمة مدى نجاح مشاريعك من الناحية المالية. تساعدك المتابعة المحاسبية المنتظمة في تحسين العائد على الاستثمار وضمان تحقيق الأهداف المالية المرجوة. من خلال التحليل المستمر للأداء المالي، يمكنك تحديد المشاريع الأكثر ربحية. هذا التحليل يوجه استراتيجيتك المستقبلية نحو الفرص الأكثر جدوى.

تمكنك محاسبة التكاليف المتقدمة من حساب هامش الربح بدقة لكل مشروع. هذه المعلومات ضرورية لتسعير مشاريعك بشكل تنافسي ومربح في نفس الوقت.

اقرأ أيضًا: تخصص محاسبة مالية في السعودية

| الجانب المحاسبي | الفوائد المباشرة | التأثير طويل المدى | مؤشرات النجاح |

| مراقبة التكاليف | توفير في الإنفاق بنسبة 15-20% | تحسين الكفاءة التشغيلية | انخفاض تجاوز الميزانيات |

| تحليل الربحية | زيادة هامش الربح بنسبة 10-25% | نمو مستدام للأعمال | تحقيق أهداف العائد المالي |

| إدارة التدفق النقدي | تحسين السيولة المالية | قدرة أكبر على الاستثمار | استقرار العمليات المالية |

| اتخاذ القرارات | قرارات مبنية على بيانات دقيقة | تقليل المخاطر المالية | نجاح أعلى في المشاريع الجديدة |

إن الاستثمار في نظام المحاسبة المالية متخصص للمقاولات يُعتبر من أهم القرارات الاستراتيجية. يضمن لك هذا النظام السيطرة الكاملة على الجوانب المالية ويفتح أمامك آفاقاً جديدة للنمو والتوسع.

أنواع المحاسبة المطبقة في شركات المقاولات

في شركات المقاولات، هناك ثلاثة أنواع رئيسية من المحاسبة المالية. كل نوع له هدف خاص يساعد في نجاح الأعمال. هذه الأنواع تساعد في فهم وضع الشركة المالي والتشغيلي. فهم كل نوع من هذه الأنواع ضروري. هذا يساعد في اتخاذ قرارات ذكية. كما يضمن الالتزام بالمعايير المحاسبية في السعودية.

النظام المالي وإعداد التقارير الخارجية

المحاسبة المالية تهدف لإعداد التقارير المالية للجهات الخارجية. تشمل البنوك والمستثمرين والجهات الحكومية. تساعد في إظهار الوضع المالي للشركة ومشاريعها. تتطلب هذه المحاسبة الادارية معالجة خاصة للإيرادات طويلة المدى. يجب استخدام مبدأ الاستحقاق بدقة. هذا يضمن عدالة وشفافية التقارير.

كما تساعد في إعداد القوائم المالية الأساسية. هذه القوائم ضرورية للحصول على الاستثمار.

كيفية إعداد القيود المحاسبية في شركات المقاولات

إعداد القيود المحاسبية في شركات المقاولات يضمن السيطرة على أموال المشروع. هذا يتطلب فهماً عميقاً لأعمال البناء. كما يجب معرفة المعايير المحاسبية بدقة.

القيود المحاسبية في شركات المقاولات تختلف عن القيود التقليدية. تتميز بتعاملها مع مشاريع طويلة المدى. وتحتاج إلى تتبع دقيق لكل عنصر من عناصر التكلفة والإيراد.

اقرأ أيضًا: ما هي أنواع القيود المحاسبية بالتفصيل؟

قيود بداية المشروع والتعاقدات

تبدأ المحاسبة في مشروع مقاولات بتسجيل العقد الأساسي. يجب تسجيل قيمة العقد كاملة في حساب العقود تحت التنفيذ. هذا يعد الأساس المحاسبي للمشروع.

عند توقيع العقد، إنشاء حساب فرعي لكل مشروع. سجل القيد التالي: من حـ/ العقود تحت التنفيذ – مشروع (اسم المشروع) إلى حـ/ العملاء – عقود مستحقة التنفيذ بقيمة العقد الإجمالية.

لا تنس تسجيل ضمانات أو تأمينات بداية المشروع. هذه المبالغ تحتاج لمعالجة محاسبية دقيقة.

قيود التكاليف المباشرة وغير المباشرة

التكاليف المباشرة تشكل جزءاً كبيراً من تكاليف المشروع. تشمل المواد والعمالة والمعدات المستخدمة مباشرة. يجب تسجيل كل عنصر بدقة.

عند شراء المواد، سجل القيد من حـ/ مواد تحت التشغيل – مشروع (اسم المشروع) إلى حـ/ الموردين أو النقدية. تأكد من ربط كل فاتورة بالمشروع المحدد لضمان دقة التتبع.

التكاليف غير المباشرة تحتاج لمعالجة خاصة. تشمل الإشراف العام ومصاريف الموقع والمعدات المساعدة. يتم توزيعها على المشاريع حسب أسس توزيع محددة مسبقاً.

| نوع التكلفة | طريقة التسجيل | الحساب المدين | الحساب الدائن |

| مواد مباشرة | عند الشراء | مواد تحت التشغيل | الموردين/النقدية |

| عمالة مباشرة | عند الاستحقاق | أجور تحت التشغيل | أجور مستحقة الدفع |

| معدات مباشرة | عند الاستخدام | معدات تحت التشغيل | إهلاك المعدات |

| تكاليف غير مباشرة | نهاية الفترة | تحميلات صناعية | مصاريف عمومية |

قيود الإيرادات والمحصلات

تسجيل الإيرادات والمحصلات في شركات المقاولات يتطلب دقة. يعتمد التسجيل على طريقة الاعتراف بالإيراد المتبعة في شركتك. الطريقة الأكثر شيوعاً هي طريقة نسبة الإنجاز.

عند إنجاز مرحلة معينة من المشروع، احسب نسبة الإنجاز بدقة. سجل الإيراد المستحق من حـ/ العملاء إلى حـ/ إيرادات المقاولات. هذا يعكس القيمة المضافة للمشروع.

معالجة الدفعات المقدمة من العملاء

الدفعات المقدمة من العملاء تحتاج لمعالجة محاسبية خاصة. هذه المبالغ تعتبر التزاماً على شركتك وليس إيراداً فورياً. سجلها في حساب منفصل يسمى “دفعات مقدمة من العملاء”. عند استلام الدفعة المقدمة، سجل من حـ/ النقدية أو البنك إلى حـ/ دفعات مقدمة من العملاء. لا تسجلها كإيراد حتى يتم إنجاز العمل المقابل لها.

قيود الفواتير والمستحقات

عند إصدار فاتورة للعميل، سجل من حـ/ العملاء إلى حـ/ إيرادات المقاولات. إذا كانت هناك دفعة مقدمة، قم بتسويتها من حـ/ دفعات مقدمة من العملاء إلى حـ/ العملاء. تأكد من متابعة المستحقات بانتظام. المستحقات المتأخرة قد تؤثر على التدفق النقدي للمشروع وتحتاج لإدارة خاصة.

إدارة تكاليف المشاريع والتحكم الفعال فيها

لنجاحك في إدارة التكاليف، يجب فهم كل تكلفة بدقة. محاسبة التكاليف فى شركات المقاولات تحتاج إلى نهج علمي. هذا يساعدك على السيطرة على التكاليف. التحكم في التكاليف يضمن لك الأرباح المخططة. تجنب الخسائر غير المتوقعة. هذا مهم خصوصاً في مشاريع البناء الكبيرة.

💡 جرب برنامج مزيد!

يمكن للمؤسسات تعزيز قدراتها المالية، الاستفادة القصوى من بياناتها، وتحقيق مستويات أعلى من الشفافية والكفاءة في عملياتها المالية بكل سهولة ويسر عبر برنامج مزيد المحاسبي.

تصنيف وتبويب التكاليف في مشاريع المقاولات

تصنيف التكاليف بشكل صحيح يسهل فهم هيكل التكلفة. يمكن تقسيم التكاليف إلى فئات رئيسية. هذا يسهل المتابعة والرقابة. التصنيف الأساسي يشمل التكاليف المباشرة والتكاليف غير المباشرة. التكاليف المباشرة ترتبط مباشرة بالمشروع. مثل المواد والعمالة المتخصصة.

التكاليف غير المباشرة تشمل المصاريف الإدارية. تخدم عدة مشاريع في نفس الوقت. محاسبة التكاليف فى شركات المقاولات تتطلب توزيع هذه التكاليف بطريقة عادلة.

| نوع التكلفة | الخصائص | أمثلة عملية | طريقة القياس |

| تكاليف مباشرة | قابلة للتتبع المباشر | الأسمنت، الحديد، العمالة المتخصصة | الكمية × السعر |

| تكاليف غير مباشرة | تخدم عدة مشاريع | الإشراف، الكهرباء، الصيانة | معدل التوزيع |

| تكاليف ثابتة | لا تتغير مع حجم النشاط | إيجار المكاتب، التأمين | مبلغ ثابت شهرياً |

| تكاليف متغيرة | تتغير مع حجم الإنتاج | الوقود، المواد الاستهلاكية | معدل لكل وحدة |

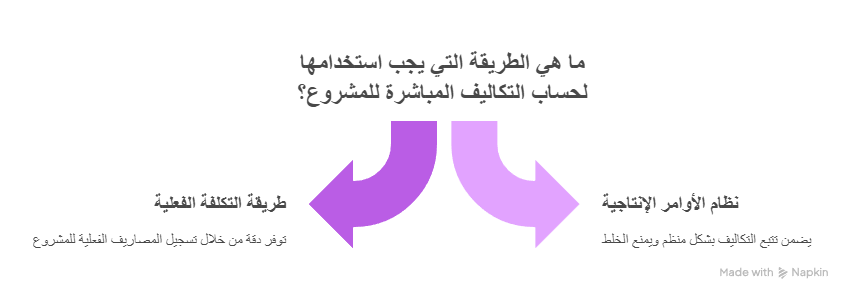

طرق حساب وتوزيع التكاليف المباشرة

- حساب التكاليف المباشرة يتطلب دقة. كل مشروع يحتاج إلى مواد وعمالة مختلفة. هذا يؤثر على التكاليف.

- طريقة التكلفة الفعلية هي الأكثر دقة. تعتمد على تسجيل المصاريف الفعلية للمشروع.

- نظام الأوامر الإنتاجية يساعد في تتبع تكاليف المشروع. هذا يضمن عدم خلط التكاليف.

خلاصة محاسبة المقاولات في السعودية

بعد دراسة كل جوانب قيود محاسبة شركات المقاولات pdf، يمكنك الآن تطبيق هذه المبادئ بثقة. ستتعلم كيف تدير التكاليف بفعالية وإعداد القيود المحاسبية بشكل صحيح.

تذكر، نجاح مشروع المقاولات يعتمد على تطبيق أسس محاسبة المقاولات بشكل صحيح. هذه المعرفة تساعدك في اتخاذ قرارات مالية صحيحة. كما تساعدك على تحقيق أكبر ربح من مشاريعك.

ابدأ في تطبيق ما تعلمته في مشاريعك الحالية. استخدم الأنظمة المحاسبية المتخصصة وراقب التدفق النقدي دائمًا. هذا سيضمن لك السيطرة الكاملة على أداء مشاريعك المالي.

المجال يتطور باستمرار، لذا يجب تحديث معرفتك ومهاراتك في محاسبة المقاولات. استخدم هذه المبادئ في السوق السعودي واستفد من الفرص في قطاع البناء والتشييد.

الأسئلة الشائعة: محاسبة المقاولات في السعودية

ما هي مهام محاسب المقاولات؟

– فتح المشاريع كمراكز تكلفة (Job Costing).

– إدارة العقود والمستخلصات والدفعات المقدّمة والـ Retention.

– تجميع التكاليف المباشرة/غير المباشرة (Materials, Labor, Equipment).

– احتساب نسبة الإنجاز (Percentage-of-Completion – IFRS 15).

– إصدار قيود اليومية، مطابقة المستودعات والموقع، وتسوية مقاولي الباطن.

– إعداد تقارير التدفق النقدي، الانحرافات، وربحية كل مشروع.

ما هي جميع قيود محاسبة المقاولات (أمثلة شائعة)?

عقد مشروع/فتح مركز تكلفة: لا قيد على التعاقد، يُنشأ حساب “أعمال تحت التنفيذ – مشروع X”.

استلام دفعة مقدّمة من العميل:

من ح/ بنك — إلى ح/ دفعات مقدّمة من العملاء.

شراء مواد للموقع:

من ح/ مواد تحت التنفيذ – مشروع — إلى ح/ الموردين/البنك.

صرف أجور مباشرة للموقع:

من ح/ أجور تحت التنفيذ – مشروع — إلى ح/ أجور مستحقّة/نقدية.

تحميل تكاليف غير مباشرة (Site Overheads):

من ح/ تحميلات صناعية – مشروع — إلى ح/ مصروفات عمومية.

إثبات الإيراد بطريقة نسبة الإنجاز:

من ح/ العملاء — إلى ح/ إيرادات مقاولات + ح/ ضريبة مخرجات (إن وُجدت).

ومن ح/ تكلفة الإيراد — إلى ح/ أعمال تحت التنفيذ.

إصدار مستخلص مرحلي يتضمّن محجوز ضمان 10%:

إثبات المستخلص كما سبق، ثم: من ح/ محجوز ضمان لدى العملاء — إلى ح/ العملاء.

تحصيل مستخلص:

من ح/ بنك — إلى ح/ العملاء.

تسوية الدفعات المقدّمة عند الفوترة:

من ح/ دفعات مقدّمة من العملاء — إلى ح/ العملاء.

مستخلص مقاول باطن + حجز ضمان:

من ح/ أعمال تحت التنفيذ/تكلفة مقاول باطن — إلى ح/ مقاولو باطن دائنون.

ثم حجز الضمان: من ح/ مقاولو باطن دائنون — إلى ح/ محجوز ضمان لمقاول باطن.

خطابات ضمان/تأمينات نقدية:

من ح/ ودائع لدى البنوك — إلى ح/ بنك (عند إيداع تأمين نقدي).

كيف تتم محاسبة المقاولات؟

دورة العمل: فتح مشروع → تعاقد وBOQ → تجميع تكاليف (مواد/عمالة/معدات) بمراكز تكلفة → احتساب نسبة الإنجاز وإصدار مستخلصات دورية → تحصيل/تسويات (Advance, Retention) → تقارير ربحية وتدفق نقدي → مستخلص نهائي وإقفال المشروع.

ما هي محاسبة مستخلصات المقاولات؟

المستخلص هو شهادة بقيمة الأعمال المنفّذة حتى تاريخ معيّن، تُستخدم للفوترة والاعتراف بالإيراد (Progress Billing). يتضمن الكميات المنفَّذة، الأسعار، الخصومات، الضرائب، محجوز الضمان، واستنزال الدفعات المقدّمة.

كيف يمكنني تعلم محاسبة المقاولات من الصفر؟

أساسيات المحاسبة المالية + التكاليف.

قراءة العقود وFIDIC وBOQ.

فهم IFRS 15 (الإيراد من العقود).

التدرّب على قيود نموذجية وجداول نسبة الإنجاز.

استخدام برنامج محاسبي يدعم Job Costing والمستخلصات.

مشروعات تدريبية (Dummy Projects) وتقارير ربعية للموقع.

ما هي أنواع المستخلصات المقاولاتية؟

مبدئي/تمهيدي (Mobilization).

دوري (شهري/مرحلي).

تغييرات/أوامر تغيير (Variation Orders).

ختامي/نهائي (Final).

مستخلصات مقاولي الباطن.

ما هي المستخلصات في المقاولات؟

هي تقارير قيم وكميات الأعمال المنجزة تُقدَّم للعميل لاعتماد الفوترة والقبض، وتُعدّ أساس الاعتراف بالإيراد وتحديث WIP.

ما هي أنواع المقاولات؟

مبانٍ مدنية، طرق وجسور، بنية تحتية، تشطيبات، MEP (كهرباء وميكانيكا)، صيانة وتشغيل، EPC/Design-Build/Turnkey.

ما هي بنود المقاولات؟

بنود BOQ نموذجية: أعمال ترابية، خرسانة (عادية/مسلحة)، مبانٍ، عزل، تشطيبات (محارة، دهانات، أرضيات)، أعمال صحية، كهرباء، تكييف، ألمنيوم وحدادة، أبواب ونوافذ… إلخ.

ما هي أهم بنود المقاولات (الأكثر كلفة وتأثيراً)؟

الخرسانة وحديد التسليح، أعمال MEP، الأعمال الترابية، التشطيبات عالية المواصفات، والواجهات/الألومنيوم والزجاج.

ما هي ضريبة جدول 5؟

“ضريبة الجدول” اصطلاح يُستخدم في بعض الدول (مثل مصر) ضمن قانون ضريبة القيمة المضافة لتحديد سلع/خدمات تُفرض عليها ضريبة وفق جداول مرفقة بالقانون. رقم الجدول (مثل جدول 5) يحدد مجموعة محدَّدة من السلع/الخدمات ونسبها وآلياتها. المضمون يختلف حسب آخر تحديثات الجهة الضريبية الوطنية؛ راجع دليل المصلحة/الهيئة المختصّة للتأكّد من البنود السارية في قطاع المقاولات.

ماذا ندرس في تسيير المقاولات؟

تقدير التكاليف والعطاءات، التخطيط الزمني (Primavera/MS Project)، إدارة العقود وClaims/Variations، المشتريات والمخازن، HSE، QA/QC، محاسبة المستخلصات ونسبة الإنجاز، إدارة التدفق النقدي، حوكمة المشاريع ومؤشرات الأداء.

إخلاء المسؤولية: هذا المنشور لأغراض إعلامية فقط، ولا يُعتبر نصيحة مهنية أو قانونية. مع أننا نسعى جاهدين للدقة، إلا أننا لا نقدم أي ضمانات بخصوص اكتماله أو قابليته للتطبيق. لا تتحمل شركة مزيد، ولا أعضاؤها، ولا موظفوها، ولا وكلاؤها، أي مسؤولية أو واجب رعاية عن أي إجراءات أو قرارات تُتخذ بناءً على هذا المحتوى. للحصول على إرشادات رسمية، يُرجى مراجعة هيئة الزكاة والضريبة والجمارك.