الجرد هو عملية حيوية تتضمن حساب وتقييم جميع المواد والمنتجات الموجودة في مخازن المؤسسة، يهدف الجرد إلى الحصول على صورة دقيقة عن كمية ونوعية المخزون المتوفر، مما يساعد في اتخاذ قرارات مستنيرة بشأن شراء المواد الخام، وإنتاج المنتجات، وتلبية الطلبات المتوقعة.

فخيل أنك تدير متجرًا، هل تعلم دائمًا كم قطعة من كل منتج لديك في المخزن؟ هل تعرف متى تحتاج إلى طلب المزيد من البضائع؟ هذا هو بالضبط ما يهدف إليه الجرد.

وبالطبع هو عملية ليست بالسهلة وتتجه غالبية الأعمال التجارية والشركات التجارية أيضا إلى توفير قسم محاسبي يقوم بهذه العملية مما يتطلب سرعة ودقة ومهنية.

لهذا وعبر مزيد نوفر لكافة الشركات والأعمال التجرية أتمتة محاسبية وفقا لأحدث أنواع التكنولوجيا المالية تساعد على تبسيط العمليات المعقدة وتتيح لهم دقة أكبر ورؤية أوضح لكافة أنواع الجرد.

وفي هذا المقال سنتعرف على الفرق بين الجرد الدوري والمستمر وتأثير البرامج التكنولوجية المحاسبية على تسريع وإنجاز هذه العملية.

تعريف الجرد الدوري والمستمر

الجرد الدوري والمستمر هما نظامان أساسيان لإدارة ومتابعة المخزون.

- الجرد الدوري: يعتمد على تسجيل المشتريات والمبيعات بشكل دوري في نهاية الفترة، ثم إجراء جرد فعلي للمخزون لمعرفة الرصيد.

- الجرد المستمر: يتم تحديث حسابات المخزون بشكل مباشر بعد كل عملية شراء أو بيع، ما يعطي صورة دقيقة وفورية عن المخزون.

الفرق بين الجرد الدوري والمستمر

ايه الفرق بين الجرد الدوري والمستمر؟

- في نظام الجرد الدوري لا يتم تسجيل حركة المخزون أولًا بأول وإنما في نهاية الفترة.

- في نظام الجرد المستمر يتم تسجيل كل عملية شراء وبيع لحظيًا في الدفاتر.

وبالتالي الفرق بين الجرد الدورى والجرد المستمر يظهر في دقة المعلومات وسرعة الحصول على تكلفة البضاعة المباعة.

نظام الجرد الدوري والمستمر

يُستخدم نظام الجرد الدوري والمستمر في المؤسسات التجارية والصناعية. النظام الدوري أبسط لكنه أقل دقة، بينما النظام المستمر أكثر تعقيدًا لكنه يمنح إدارة أفضل للمخزون.

أنواع جرد المخزون

أنواع الجرد المخزني تشمل:

- الجرد الدوري

- الجرد المستمر

- الجرد الشمالي

كل نوع له استخداماته حسب طبيعة النشاط التجاري وحجم التعاملات.

تعريف الجرد وأنواعه

الجرد يعني حصر ومراجعة المخزون والالتزامات المالية. من أنواعه: الجرد الدوري، الجرد المستمر، والجرد المفاجئ. معنى كلمة جرد المخزون هو التأكد من الكميات الفعلية ومطابقتها مع السجلات.

قيود الجرد المستمر

قيود المخزون في الجرد المستمر تشمل:

- قيد المشتريات:

من ح/ المخزون

إلى ح/ النقدية أو الدائنين - قيد المبيعات في الجرد المستمر:

من ح/ المدينين

إلى ح/ المبيعات

ومن ح/ تكلفة البضاعة المباعة

إلى ح/ المخزون

💡 يساعدك استخدام برامج الجرد من مزيد على:

- تجنب النقص أو الفائض: بحيث لا ينفد منك منتج مهم ولا تتكدس منتجات غير مرغوبة.

- اتخاذ قرارات شراء صحيحة: يساعدك في تحديد كمية البضائع التي تحتاج إلى شرائها.

- تقييم أداء المخزون: يساعدك في معرفة أي المنتجات الأكثر مبيعًا وأيها أقل طلبًا.

- تقرير لقوائم الدخل بالكامل

- حساب المخزون بشكل كامل وبشكل فوري

- حسب تكلفة البضافة والمنتجات المباعة وأيضا مطابقة المخزون المالي وقيمته.

أهمية معرفة الفرق بين الجرد الدوري والمستمر:

- يساعد الجرد في الحفاظ على توازن المخزون، مما يمنع حدوث نقص مفاجئ في المواد الخام أو تكدس المنتجات غير المباعة.

- من خلال تحليل بيانات الجرد، يمكن للشركات تحسين قدرتها على التنبؤ بالطلب المستقبلي واتخاذ قرارات شراء أكثر دقة.

- يساعد الجرد في الكشف عن أي أخطاء في تسجيل المخزون أو فقدان المواد، مما يساهم في تحسين دقة السجلات المحاسبية.

- يساعد الجرد في تحديد القيمة الدقيقة للمخزون، وهو أمر مهم لأغراض التقييم الضريبي وإعداد القوائم المالية.

اقرأ أيضًا: ما هو المخزون في المحاسبة وكيفية إدارته ومراقبته؟

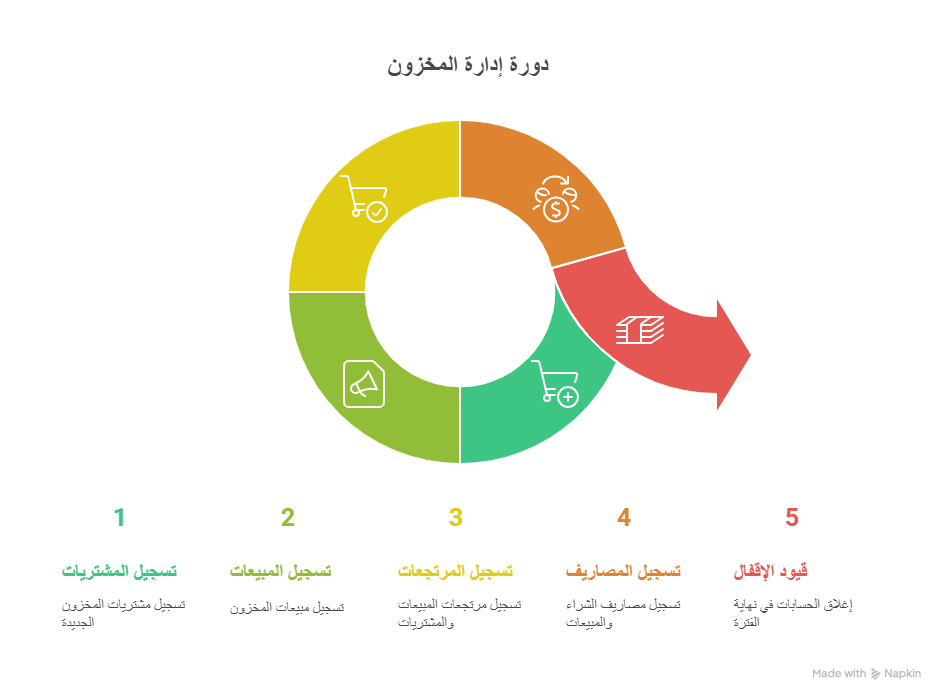

جرد المخزون

جرد المخزون هو عملية مهمة في المحاسبة، يهدف إلى التحقق من صحة الكميات المسجلة في السجلات، كما يهدف لتحديد قيمة المخزون في نهاية الفترة المالية.

من أهم أهداف جرد المخزون:

- التأكد من صحة ودقة البيانات المحاسبية المتعلقة بالمخزون

- اكتشاف أي اختلافات بين الكميات المسجلة والكميات الفعلية

- تحديد قيمة المخزون في نهاية الفترة المالية

- المساعدة في اتخاذ القرارات المتعلقة بـ إدارة المخزون وتخطيط المشتريات

قيود المخزون

قيود المخزون مهمة لتتبع البضائع والمواد، تساعد في معرفة كمية البضائع التي تم شراؤها أو بيعها.

قيود الجرد الدوري والمستمر والفرق بينهم

1- الجرد الدوري

يتم إجراء الجرد الدوري في فترات زمنية محددة، مثل نهاية كل شهر أو سنة مالية.

يتم إغلاق المخزن مؤقتاً خلال عملية الجرد، مما قد يؤثر على سير العمل.

يتطلب جهداً ووقتاً أكبر مقارنة بالجرد المستمر.

مثال على الجرد الدوري:

- بداية رصيد المخزون: هي قيمة البضائع المتاحة للبيع في بداية الفترة المحاسبية.

- تكلفة مشتريات المخزون: تشمل جميع التكاليف المتعلقة بشراء البضائع خلال الفترة، مثل تكلفة الشراء، والنقل، والرسوم الجمركية.

- تكلفة إنهاء المخزون: هي قيمة البضائع المتبقية في المخزن في نهاية الفترة المحاسبية.

- تكلفة البضائع المباعة: تمثل مجموع التكاليف المباشرة المرتبطة بالبضائع التي تم بيعها خلال الفترة، بما في ذلك تكلفة المواد الخام والعمالة المباشرة والنفقات العامة المتعلقة بالإنتاج.

لنفترض أن لدينا الشركة التالية:

بداية رصيد المخزون: 10,000 ريال

تكلفة مشتريات المخزون: 50,000 ريال

تكلفة إنهاء المخزون: 15,000 ريال

حساب تكلفة البضائع المباعة:

تكلفة البضائع المباعة = 10,000 ريال + 50,000 ريال – 15,000 ريال = 45,000 ريال

يعني أن الشركة قد باعت بضائع بقيمة 45,000 ريال خلال الفترة المحاسبية.

قيود الجرد الدوري:-

- قيد إثبات الشراء:

هذا القيد يسجل عندما تشتري بضاعة من مورد.

نكتب أنك اشتريت بضاعة (زيادة في البضاعة) لذلك نضع “المشتريات” في الجانب المدين. ونكتب أنك تدين للمورد بالمال، لذلك نضع “المورد” في الجانب الدائن.

قيد مصاريف الشراء:

هذا القيد يسجل عندما تدفع مصاريف إضافية بسبب الشراء، مثل تكاليف النقل أو التعبئة.

نكتب أنك دفعت مصاريف (نقص في الأرباح) لذلك نضع “مصاريف الشراء” في الجانب المدين. ونكتب أنك دفعت المال للمورد أو للبنك، لذلك نضع “المورد أو النقدية” في الجانب الدائن.

قيد رد جزء من البضاعة:

هذا القيد يسجل عندما ترجع جزء من البضاعة التي اشتريتها للمورد.

نكتب أنك استرددت جزء من المال الذي دفعت للمورد (زيادة في النقدية) لذلك نضع “المورد” في الجانب المدين. ونكتب أنك قللت من كمية البضاعة التي اشتريتها، لذلك نضع “مردودات المشتريات” في الجانب الدائن.

قيد بيع جزء من البضاعة:

هذا القيد يسجل عندما تبيع جزء من البضاعة لعميل.

نكتب أن العميل يدين لك بالمال (زيادة في المبالغ المستحقة لك) لذلك نضع “العميل” في الجانب المدين. ونكتب أنك حققت مبيعات (زيادة في الأرباح) لذلك نضع “المبيعات” في الجانب الدائن.

رد جزء من البضاعة المباعة:

هذا القيد يسجل عندما يرجع العميل جزء من البضاعة التي اشتراها منك.

نكتب أن العميل لم يعد مدينًا لك بجزء من المبلغ (نقص في المبالغ المستحقة لك) لذلك نضع “العميل” في الجانب الدائن. ونكتب أنك قللت من مبيعاتك (نقص في الأرباح) لذلك نضع “مردودات المبيعات” في الجانب المدين.

قيود الإقفال:

هذا القيد خاص بنهاية الفترة المحاسبية، ويستخدم لضبط الحسابات وإعداد القوائم المالية.

في هذا القيد، يتم نقل أرصدة بعض الحسابات إلى حسابات أخرى لضمان دقة القوائم المالية. التفاصيل قد تكون معقدة بعض الشيء وتحتاج إلى فهم أعمق للمحاسبة.

2- الجرد المستمر

يتم تحديث سجلات المخزون بشكل مستمر بعد كل عملية دخول أو خروج للمواد.

يمكن إجراء الجرد في أي وقت دون الحاجة إلى إغلاق المخزن.

يوفر معلومات أكثر دقة حول رصيد المخزون في أي وقت.

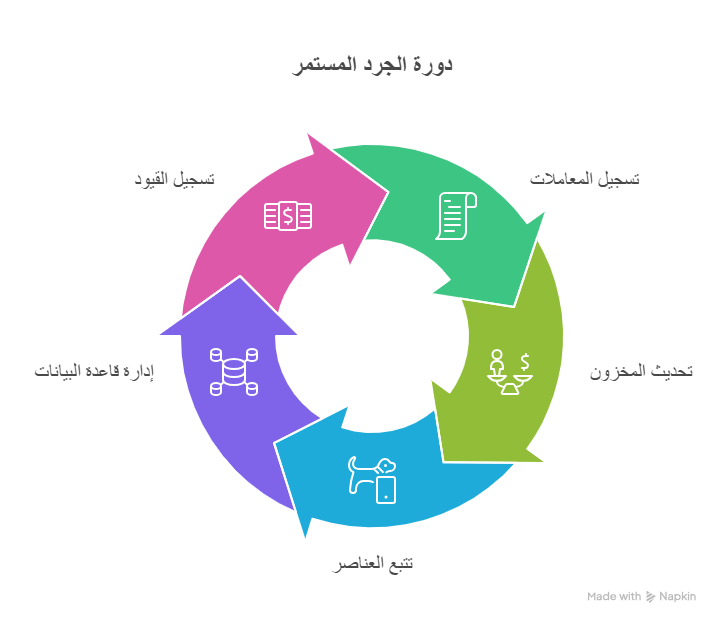

كيف يعمل الجرد المستمر؟

- تسجيل فوري: كل عملية شراء أو بيع يتم تسجيلها فوراً في النظام.

- رقم تسلسلي لكل عنصر: كل سلعة تحصل على رقم فريد لمساعدتك في تتبعها.

- قاعدة بيانات مركزية: يتم تخزين جميع المعلومات عن المخزون في مكان واحد، مما يسهل الوصول إليها.

مثال على الجرد المستمر:

لنفترض أن لديك متجرًا لبيع الأحذية، عندما تبيع حذاء، تقوم بمسح الباركود الخاص به، ويتم خصم هذا الحذاء تلقائيًا من المخزون.

وعندما تستلم شحنة جديدة من الأحذية، تقوم بمسح باركود كل قميص وإضافته إلى المخزون، بهذه الطريقة، تعرف دائمًا عدد القمصان المتاحة في متجرك.

قيود الجرد المستمر:-

يجب تسجيل قيود الجرد بشكل منتظم. تشمل هذه القيود عمليات إضافة وسحب من المخزون، يتم تسجيلها في سجلات المخزون وربطها بالسجلات المحاسبية.

- قيد إثبات شراء بضاعة (المخزون):

تسجيل عملية شراء بضاعة وإضافتها إلى المخزون.

- مدين: حساب المخزون (زيادة في الأصول)

- دائن: حساب المورد (زيادة في الالتزامات)

- قيد إثبات بيع بضاعة:

حساب تكلفة المبيعات:

تحديد التكلفة الفعلية للبضاعة التي تم بيعها.

- مدين: حساب تكلفة المبيعات (نقص في الأرباح)

- دائن: حساب المخزون (نقص في الأصول)

- تسجيل عملية البيع:

تسجيل حق العميل في الدفع مقابل البضاعة.

- مدين: حساب العميل (زيادة في الأصول المتداولة)

- دائن: حساب المبيعات (زيادة في الإيرادات)

- قيد إثبات تكلفة البضاعة المباعة:

نقل قيمة البضاعة المباعة من حساب المخزون إلى حساب تكلفة المبيعات.

- مدين: حساب تكلفة المبيعات (نقص في الأرباح)

- دائن: حساب المخزون (نقص في الأصول)

قيود مردودات المبيعات:

تسجيل إرجاع بضاعة من قبل العميل.

- مدين: حساب مردودات المبيعات (نقص في الإيرادات)

- دائن: حساب العميل (نقص في الأصول المتداولة)

- دائن: حساب ضريبة القيمة المضافة المستردة (إذا كانت قابلة للاسترداد)

- مصروفات المبيع:

تسجيل المصاريف المتعلقة بعملية البيع (مثل تكاليف التعبئة والشحن).

- مدين: حساب مصاريف المبيعات (نقص في الأرباح)

- دائن: حساب النقدية أو حساب الدائن (إذا لم يتم الدفع بعد)

- مصروفات الشراء:

معناه: تسجيل المصاريف المتعلقة بعملية الشراء (مثل تكاليف الشحن والتخليص الجمركي).

- مدين: حساب المخزون (زيادة في الأصول) أو حساب مصاريف الشراء (نقص في الأرباح)

- دائن: حساب المورد (زيادة في الالتزامات) أو حساب النقدية (إذا تم الدفع)

- قيود الإقفال:

نقل أرصدة الحسابات المؤقتة (الإيرادات والمصروفات) إلى حساب الأرباح والخسائر في نهاية الفترة المحاسبية.

- مدين: حساب الإيرادات (نقل إلى حساب الأرباح والخسائر)

- دائن: حساب الأرباح والخسائر

أو العكس: إذا كانت هناك خسارة، يكون حساب الأرباح والخسائر مديناً وحساب الإيرادات دائناً.

بتسجيل هذه القيود بانتظام، يمكن الحفاظ على دقة بيانات المخزون، هذا يسهل التحليل واتخاذ القرارات المتعلقة بإدارة المخزون خاصة بعد معرفة القيود في الفرق بين الجرد الدوري والمستمر.

قيد المشتريات في نظام الجرد المستمر

قيد المشتريات في نظام الجرد المستمر يختلف عن الجرد الدوري.

عند شراء بضاعة في نظام المخزون المستمر يتم تسجيل القيمة مباشرة في حساب المخزون، ولا يتم استخدام حساب المشتريات كحساب مستقل.

يكون القيد كالتالي:

من حـ/ المخزون

إلى حـ/ النقدية أو الدائنين

بهذا الشكل يزيد رصيد المخزون مباشرة في النظام بمجرد تنفيذ عملية الشراء.

الفرق بين الجرد الدوري والمستمر

دعونا نتعرف على الفرق بين الجرد الدوري والمستمر، من حيث الأسعار ومن فيهم أرخص، لكن قد يؤدي إلى تأخير في العمل، الجرد المستمر يمنح بيانات دقيقة لكن يحتاج إلى استثمار أكبر.

- تحديث المخزون: في الجرد المستمر، يتم تحديث كمية البضاعة في المخزن فور كل عملية بيع أو شراء. أما في الجرد الدوري، فهذا التحديث يتم في فترات محددة، مثل نهاية الشهر أو السنة.

- تكلفة البضاعة المباعة: في الجرد المستمر، يتم حساب تكلفة البضاعة التي بيعت فوراً. أما في الجرد الدوري، فيتم حسابها في نهاية الفترة عن طريق حساب متوسط تكلفة كل قطعة.

- حساب المخاطر: الجرد المستمر أفضل لتتبع المنتجات التي تنتهي صلاحيتها، لأنه يحدّث المعلومات بشكل مستمر. في الجرد الدوري، قد يكون من الصعب تتبع هذه المنتجات بسبب حساب التكلفة بالمتوسط.

- التكلفة: الجرد المستمر يحتاج إلى نظام حاسوبي متطور، مما يزيد من التكاليف. بينما الجرد الدوري أسهل وأقل تكلفة.

- الدقة: الجرد المستمر يوفر معلومات أكثر دقة عن المخزون والأرباح، لأن البيانات محدثة باستمرار. أما الجرد الدوري، فقد تكون هناك أخطاء في الحسابات بسبب التحديثات المتأخرة.

اقرأ أيضًا: ما هي شجرة الحسابات وكيفية إعدادها؟

قيود الإقفال في نظام الجرد المستمر

عند نهاية الفترة المالية يتم إقفال حسابات المبيعات، تكلفة البضاعة المباعة، مردودات المشتريات، والخصومات في حساب الأرباح والخسائر.

تكلفة البضاعة المباعة في الجرد الدوري

في نظام الجرد الدوري يتم حساب تكلفة البضاعة المباعة بالمعادلة:

رصيد أول المدة + المشتريات – رصيد آخر المدة.

حساب تكلفة البضاعة المباعة في الجرد المستمر

في نظام الجرد المستمر يتم تسجيل تكلفة البضاعة المباعة مباشرة عند كل عملية بيع، وليس في نهاية الفترة المحاسبية.

عند بيع منتج يتم تنفيذ خطوتين محاسبيًا:

- تسجيل إيراد البيع.

- تسجيل تكلفة البضاعة المباعة وتخفيض رصيد المخزون بنفس القيمة.

بهذا الأسلوب تستطيع المنشأة معرفة تكلفة المبيعات والربح في أي وقت بدون انتظار الجرد النهائي. لذلك يعتبر نظام الجرد المستمر أكثر دقة في متابعة حركة المخزون والأرباح أولًا بأول.

مردودات المشتريات

مردودات المشتريات تسجل في الدفاتر لتقليل قيمة المشتريات المسجلة في الفترة المالية.

الفرق بين مدين ودائن

المخزون قد يكون دائن ام مدين حسب العملية المحاسبية:

- عند الشراء يكون المخزون مدين.

- عند البيع يتم تخفيض المخزون (دائن).

الفرق بين المخصص والاحتياطي

- المخصص: التزام متوقع يُكوَّن لمواجهة خسائر أو مصروفات مستقبلية.

- الاحتياطي: جزء من الأرباح يُحتجز لدعم المركز المالي.

الفرق بين الميزانية والمركز المالي

- الميزانية: قائمة تبين الأصول والخصوم وحقوق الملكية في نهاية الفترة.

- المركز المالي: مفهوم أوسع يعبر عن الوضع المالي للشركة في لحظة معينة.

الفرق بين تقييم المخزون وتسعير المخزون

- تقييم المخزون: تحديد القيمة الإجمالية للمخزون.

- تسعير المخزون: تحديد تكلفة الوحدة باستخدام طرق مثل FIFO أو LIFO.

الفرق بين الجرد الدائم والجرد المتناوب

يبحث كثيرون عن الفرق بين الجرد الدائم والجرد المتناوب، خاصة أن المصطلحات قد تبدو متشابهة.

الجرد الدائم هو نفسه نظام الجرد المستمر، حيث يتم تحديث المخزون بشكل فوري بعد كل عملية شراء أو بيع.

أما الجرد المتناوب فيعتمد على تحديث المخزون على فترات متكررة خلال السنة، مثل شهريًا أو ربع سنويًا، ولكن ليس بعد كل عملية مباشرة.

الفرق الأساسي هو سرعة التحديث ودقة البيانات، فالجرد الدائم يعطي معلومات لحظية، بينما الجرد المتناوب يعتمد على تحديثات دورية.

الفرق بين الجرد المادي والجرد المحاسبي

الفرق بين الجرد المادي والجرد المحاسبي بسيط وواضح:

الجرد المادي يعني عد المنتجات فعليًا داخل المخزن للتأكد من الكميات الموجودة على أرض الواقع.

أما الجرد المحاسبي فهو تسجيل هذه الكميات في الدفاتر والسجلات المالية بعد الانتهاء من عملية العد.

بمعنى آخر، الجرد المادي يتم في المخزن، والجرد المحاسبي يتم في النظام أو الدفاتر المحاسبية.

ما هي التسويات الجردية

التسويات الجردية تعني تسجيل الفروقات بين الرصيد الفعلي للمخزون والرصيد الدفتري، وذلك لمعالجة أي نقص أو زيادة.

أمثلة على الجرد المستمر

مثال على الجرد المستمر:

- شراء بضاعة بقيمة 10,000 ريال → يثبت فورًا في حساب المخزون.

- بيع جزء منها بقيمة 4,000 ريال → يتم تسجيل الإيراد، وأيضًا تخفيض المخزون وتسجيل تكلفة البضاعة المباعة.

الدفاتر المحاسبية PDF

تُستخدم الدفاتر المحاسبية مثل دفتر اليومية ودفتر الأستاذ لمتابعة قيود الجرد الدوري والمستمر، ويمكن تحميل نماذجها بصيغة PDF لاستخدامها في الشركات الصغيرة والمتوسطة.

مخلص سريع عن ما هو الفرق بين الجرد الدوري والمستمر؟

يُعتبر الجرد الدوري والمستمر من أهم أنظمة متابعة المخزون في المحاسبة. ورغم إن الهدف واحد (تحديد تكلفة البضاعة المباعة وقيمة المخزون آخر الفترة)، إلا إن في اختلافات جوهرية بينهم:

ما هو الجرد الدوري والمستمر؟

- الجرد الدوري: يتم تحديث المخزون وتكلفة البضاعة المباعة في نهاية الفترة فقط (شهرية أو سنوية)، باستخدام قيود الإقفال.

- الجرد المستمر: يتم تسجيل حركة المخزون أولًا بأول مع كل عملية شراء أو بيع، وبالتالي تظهر القيود والتقارير بشكل لحظي.

الفرق بين نظام الجرد الدوري والمستمر

- في الجرد الدوري: لا يتم تسجيل تكلفة البضاعة المباعة مع كل عملية بيع، وإنما يتم احتسابها عند الجرد الفعلي.

- في الجرد المستمر: يتم إثبات تكلفة البضاعة مباشرة عند كل عملية بيع.

المخزون دائن ام مدين؟

- عند الشراء في نظام الجرد المستمر يُسجل المخزون مدين.

- عند البيع يُسجل المخزون دائن بقيمة تكلفة البضاعة المباعة.

قيود المبيعات في الجرد المستمر

عند حدوث عملية بيع في نظام الجرد المستمر يتم إثبات قيدين:

- إثبات الإيراد:

مدين: العملاء / النقدية

دائن: المبيعات - إثبات تكلفة البضاعة:

مدين: تكلفة البضاعة المباعة

دائن: المخزون

ملخص سريع

- الجرد الدوري: أبسط وأقل تكلفة لكنه أقل دقة في المتابعة اليومية.

- الجرد المستمر: أدق ويعطي تقارير لحظية لكنه يحتاج إلى نظام محاسبي متكامل.

إثبات المعاملات في ظل نظام المخزون المستمر

في نظام الجرد المستمر تُسجل جميع المعاملات المتعلقة بالمخزون بشكل فوري، سواء كانت شراء أو بيع أو مرتجعات:

- عند مرتجعات البيع: يعاد تسجيل البضاعة إلى المخزون ويقل حساب تكلفة البضاعة المباعة.

- عند الشراء: يزيد حساب المخزون.

- عند البيع: يسجل إيراد البيع ثم يسجل تكلفة البضاعة المباعة ويقلل رصيد المخزون.

الأسئلة الشائعة: الجرد الدوري والمستمر

ما هي أهمية تسجيل قيود المخزون بدقة؟

تسجيل قيود المخزون بدقة ضروري لتتبع البضائع، يساعد على التأكد من مطابقة الكميات المسجلة، كما يسهل اتخاذ قرارات مدروسة. ويجنب المشكلات مثل نفاد المخزون أو تراكمه كما يجب معرفة الفرق بين الجرد الدوري والمستمر قبل الشروع.

ما هي مزايا الجرد المستمر؟

الجرد المستمر يوفر معلومات دقيقة عن المخزون. يساعد في اتخاذ القرارات بسرعة. كما يقلل الأخطاء في تسجيل البيانات. يمكن المؤسسة من تحديد مشكلات المخزون بسرعة.

كيف يتم تسجيل قيود المبيعات والمشتريات في نظام الجرد؟

يجب تسجيل كل عملية بيع أو شراء فوراً. في الجرد المستمر، يتم تحديث القيود بشكل فوري. بينما في الجرد الدوري، يتم تسجيلها وتحديث سجلات المخزون في فترات محددة.

كيف يمكن للشركات اختيار نوع الجرد المناسب لها؟

اختيار نوع الجرد يعتمد على عدة عوامل، مثل حجم المؤسسة ونوع المنتجات، معدل دوران المخزون والإمكانات التقنية والبشرية مهمة أيضاً. يجب تقييم احتياجات وقدرات كل شركة. لتحديد الأنسب بين الجرد الدوري والمستمر أو مزيجاً منهما.

ما هو الفرق بين الجرد المستمر والجرد الدوري؟

الجرد المستمر يعتمد على تحديث بيانات المخزون بشكل فوري مع كل عملية بيع أو شراء، بينما الجرد الدوري يتم فيه حساب المخزون في نهاية الفترة المحاسبية فقط.

ما هي مبادئ الجرد الدوري والمستمر؟

مبادئ الجرد الدوري تعتمد على عدّ المخزون فعليًا بشكل دوري، أما مبادئ الجرد المستمر فتركز على التسجيل المستمر لكل حركة مخزون لضمان دقة المعلومات.

ما هو مثال نظام الجرد المستمر؟

مثال على الجرد المستمر هو نظام نقاط البيع (POS) المستخدم في المتاجر، حيث يتم تحديث كمية المخزون مباشرة بعد كل عملية شراء أو بيع.

ما هي عيوب الجرد الدوري؟

من عيوب الجرد الدوري أنه لا يوفر بيانات فورية عن المخزون، كما يزيد من احتمالية حدوث أخطاء أو فقدان في البضائع قبل اكتشافها في نهاية الفترة.

ما هو قيد الشراء في حالة الجرد المستمر؟

في نظام الجرد المستمر، يتم تسجيل قيد الشراء بإثبات المخزون كمدين وحساب المورد كدائن مباشرة عند عملية الشراء.

ما الفائدة من الجرد؟

الجرد يساعد على معرفة الكمية الفعلية للمخزون، اكتشاف الفروقات بين السجلات والواقع، وحماية أصول الشركة من الفقد أو السرقة.

متى يكون الجرد المستمر؟

الجرد المستمر يكون طوال العام، حيث يتم تسجيل كل حركة شراء أو بيع بشكل مباشر دون الحاجة للانتظار حتى نهاية الفترة.

ما الفرق بين الجرد العام والجرد الدائم؟

الجرد العام يتم مرة واحدة في فترة محددة مثل نهاية السنة المالية، بينما الجرد الدائم أو المستمر يحدث بشكل مستمر مع كل حركة مخزون.

ما هي أفضل طريقة لجرد المخزون؟

أفضل طريقة لجرد المخزون تعتمد على طبيعة النشاط، لكن غالبًا ما يُعتبر نظام الجرد المستمر أكثر دقة وملاءمة للشركات التي تتعامل مع كميات كبيرة من المخزون.

ما الفرق بين نظام الجرد الدوري والمستمر؟

الفرق بين نظام الجرد الدوري والمستمر أن الجرد الدوري يحسب تكلفة البضاعة المباعة في نهاية الفترة بعد إجراء جرد فعلي، بينما الجرد المستمر يسجل حركة المخزون وتكلفة البضاعة المباعة بعد كل عملية مباشرة.

هل يتم حساب تكلفة البضاعة المباعة في الجرد المستمر عند كل عملية بيع؟

نعم، يتم حساب تكلفة البضاعة المباعة في الجرد المستمر في نفس لحظة البيع، مما يعطي صورة دقيقة عن الأرباح أولًا بأول.

هل الجرد الدائم هو نفسه الجرد المتناوب؟

لا، الجرد الدائم يعني تحديث المخزون بشكل فوري بعد كل عملية، بينما الجرد المتناوب يعني تحديثه على فترات متكررة ولكن غير فورية.

ما الفرق بين الجرد المادي والجرد المحاسبي؟

الجرد المادي هو عد فعلي للمخزون داخل المستودع، أما الجرد المحاسبي فهو تسجيل نتائج هذا العد في الدفاتر والنظام المحاسبي.

كيف يتم إثبات قيد المشتريات في نظام الجرد المستمر؟

يتم تسجيل المشتريات مباشرة في حساب المخزون دون استخدام حساب المشتريات، ويكون القيد من حساب المخزون إلى حساب النقدية أو الدائنين حسب طريقة الدفع.

إخلاء المسؤولية: هذا المنشور لأغراض إعلامية فقط، ولا يُعتبر نصيحة مهنية أو قانونية. مع أننا نسعى جاهدين للدقة، إلا أننا لا نقدم أي ضمانات بخصوص اكتماله أو قابليته للتطبيق. لا تتحمل شركة مزيد، ولا أعضاؤها، ولا موظفوها، ولا وكلاؤها، أي مسؤولية أو واجب رعاية عن أي إجراءات أو قرارات تُتخذ بناءً على هذا المحتوى. للحصول على إرشادات رسمية، يُرجى مراجعة هيئة الزكاة والضريبة والجمارك.