كيف تبدو الصورة المالية الحقيقية لأي مؤسسة عند وضعها تحت المجهر؟ لا يكفيك امتلاك فكرة جيدة أو منتج قوي، بل إن ما يهم حقًا هو ما تعكسه الأرقام، وما تثبته الوثائق الرسمية. في مقدّمة هذه الوثائق يأتي سؤال ما هي قائمة المركز المالي – أو ما يُعرف أيضًا بـ الميزانية العمومية- كأداة تحليلية محورية، تمثل لقطة دقيقة لوضع المؤسسة المالي في لحظة زمنية محددة.

في هذه المقالة، سنفهم معًا كيفية فهم النسب المالية مثل نسبة السيولة ونسبة التداول، وطرق تحليل الميزانية العمومية في سياقات الشركات الكبرى والمشاريع الصغيرة.

ما هي قائمة المركز المالي؟ المفهوم الكامل لهذه الوثيقة المحاسبية

ما هي قائمة المركز المالي؟ هي وثيقة مالية رئيسية تُستخدم لتصوير الوضع المالي لأي مؤسسة في نقطة معينة من الزمن. وتُعرف أيضًا باسم الميزانية العمومية. إنها القائمة التي تجيب على سؤال: “أين تقف الشركة الآن؟”

بعبارة أدق، تعرض هذه القائمة ثلاثة أعمدة رئيسية:

كل بند في هذه القائمة يحكي جزءًا من القصة. فالأصول تكشف عن الموارد، والخصوم تروي التزامات المؤسسة، بينما تسرد قائمة حقوق الملكية حكاية رأس المال وتراكم الأرباح والخسائر.

اقرأ أيضًا: ما هي القوائم المالية وكيفية إعدادها وأنواعها بالتفصيل؟

💡 قائمة المركز المالي أسهل مع مزيد!

أنشئ ميزانيات دقيقة وتابع الأصول والخصوم بسهولة مع برنامج مزيد المحاسبي.

الهيكل النموذجي لقائمة المركز المالي: كيف تُبنى الميزانية العمومية؟

تُصمّم قائمة المركز المالي وفق ترتيب منطقي يُظهر الحالة المالية للمؤسسة في لحظة محددة. وهي تتكون من ثلاثة مكونات رئيسية: الأصول، الخصوم، وحقوق الملكية، وكل منها يُقسم داخليًا بحسب طبيعة الزمن أو الاستخدام.

مكونات قائمة المركز المالي

1- الأصول المتداولة (Current Assets)

هي الأصول التي يُتوقع تحويلها إلى نقد خلال سنة واحدة أو دورة تشغيلية واحدة، وتشمل:

- النقد وما في حكمه

- الحسابات المدينة (العملاء)

- المخزون

- الأوراق المالية قصيرة الأجل

- المصروفات المدفوعة مقدمًا

- الأصول غير المتداولة (Non-Current Assets)

2- الأصول الثابتة (Fixed Assets)

هي الأصول التي تُستخدم لفترة طويلة وتتجاوز السنة، وتشمل:

- الممتلكات، والآلات والمعدات (PP&E)

- الاستثمارات طويلة الأجل

- الأصول غير الملموسة (كالشهرة وحقوق الامتياز)

3- الخصوم (Liabilities)

وهي هي الأصول التي تُستخدم لفترة طويلة وتتجاوز السنة، وتشمل:

- الممتلكات، والآلات والمعدات (PP&E)

- الاستثمارات طويلة الأجل

- الأصول غير الملموسة (كالشهرة وحقوق الامتياز) وتقسم إلى:

أ- الخصوم المتداولة (Current Liabilities)

الديون والالتزامات المستحقة خلال عام واحد، مثل:

- الحسابات الدائنة (الموردين)

- الرواتب المستحقة

- الضرائب المستحقة

- القروض القصيرة الأجل

ب- الخصوم غير المتداولة (Non-Current Liabilities)

الديون والالتزامات التي تمتد لأكثر من سنة، مثل:

- القروض طويلة الأجل

- السندات

- مخصصات نهاية الخدمة

4- حقوق الملكية (Owner’s Equity)

تمثل الفرق بين الأصول والخصوم، وتشمل:

- رأس المال المملوك (المساهمات من المالكين أو المساهمين)

- الأرباح المحتجزة (المحققة ولم توزّع)

- الاحتياطيات

- أسهم الخزينة (مخصومة من حقوق الملكية إن وجدت)

المعادلة المحاسبية الأساسية لحساب الأصول:

الأصول = الخصوم + حقوق الملكية

وهذه المعادلة تُحافظ على توازن الميزانية دائمًا. أي تغيير في أحد الأطراف يجب أن يقابله تغيير مكافئ في الطرف الآخر.

اقرأ أيضًا: الأصول الثابتة والأصول المتداولة والعلاقة بينهم في المركز المالي

مقارنة بين الأصول والخصوم لتقييم المركز المالي

| البند | التأثير على الأداء | أمثلة عملية |

| الأصول المتداولة | تعزز السيولة | النقد، الحسابات المدينة، المخزون |

| الأصول غير المتداولة | تقوي من القدرة الإنتاجية | الآلات، العقارات، الاستثمارات طويلة الأجل |

| الخصوم قصيرة الأجل | تحدّ من السيولة | الرواتب المستحقة، الموردين |

| الخصوم طويلة الأجل | تؤثر على الاستدامة المالية | القروض، السندات |

كيف تقرأ قائمة المركز المالي في المشاريع الناشئة؟

قد تبدو قائمة المركز المالي أداة محاسبية معقدة عند النظر إليها لأول مرة، خاصة في سياق المشاريع الناشئة والمؤسسات الصغيرة، لكن في الحقيقة، هي أشبه بخريطة كنز تُرشد صاحب المشروع إلى موقع قوته وضعفه، وما يملكه وما عليه. في عالم يتسم بالتغير السريع والمنافسة الحادة، تصبح القدرة على قراءة القوائم المالية للمؤسسات الصغيرة والقوائم المالية للشركات ضرورة وجودية لا ترفًا إداريًا.

لماذا تختلف قراءة قائمة المركز المالي في المشاريع الصغيرة؟

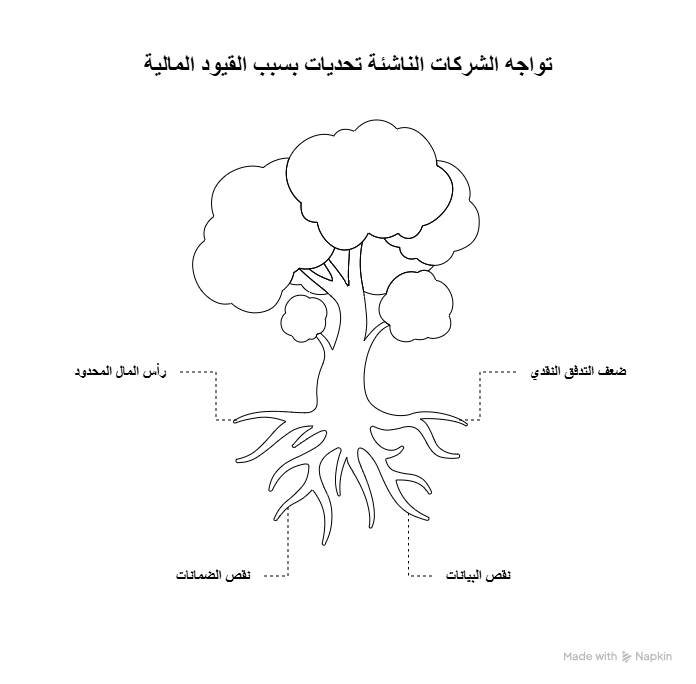

تواجه الشركات الناشئة تحديات مختلفة عن المؤسسات الكبرى، أبرزها:

لذا، فإن قراءة قائمة المركز المالي في هذه المرحلة تتركز على فهم المرونة المالية أكثر من الأرقام الكبيرة، ومراقبة نسبة السيولة ونسبة التداول بدقة، إضافة إلى التركيز على قائمة حقوق الملكية التي تكشف مدى اعتماد الشركة على تمويل المؤسسين أو المستثمرين الأوائل.

أهم ما يجب على رائد الأعمال التركيز عليه:

- الأصول المتداولة مقابل الخصوم المتداولة: هل الشركة قادرة على الوفاء بالتزاماتها قصيرة الأجل؟ هنا يظهر دور نسبة السيولة السريعة.

- رأس المال المستثمر: هل تمويل الشركة قائم على القروض أم على مساهمات المؤسسين؟

- المخزون والحسابات المدينة: هل تتآكل السيولة في أصول لا تتحول بسرعة إلى نقد؟

- قائمة التغير في حقوق الملكية: هل هناك تغيّر إيجابي ناتج عن أرباح محققة؟ أم خسائر تؤدي إلى تآكل رأس المال

اقرأ أيضًا: القوائم المالية للشركات في السعودية

ما هي قائمة المركز المالي؟ ولماذا تمثل حجز الأثاث للشركات

ما هي قائمة المركز المالي سؤال مهم، وأحيانًا لا تكون الإجابة عليه مجرد أرقام صامتة، بل مؤشّر حياة أو خطر قادم. فقد تظهر هذه القائمة أن الشركة تُحقق أرباحًا، بينما واقعها النقدي هش. هنا تأتي أهمية فهم:

- نسبة السيولة: قدرة المؤسسة على تغطية التزاماتها قصيرة الأجل.

- نسبة السيولة السريعة: تقيس مدى إمكانية سداد الديون بدون بيع المخزون.

- نسبة التداول: العلاقة بين الأصول المتداولة والخصوم المتداولة.

أبرز النسب المالية المستخلصة من قائمة المركز المالي وكيفية تفسيرها

ما هي قائمة المركز المالي؟ هي أكثر من مجرد قائمة؛ إنها أداة تحليلية ثمينة تُستخرج منها مؤشرات حيوية تُعرف بـ النسب المالية. هذه النسب تتيح للإدارة والمستثمرين تقييم كفاءة السيولة، الملاءة المالية، وربحية الشركة. إليك جدولاً يلخّص أبرز النسب، طرق حسابها، ودلالاتها العملية.

| النسبة المالية | معادلة الحساب | الدلالة المحاسبية | المستوى الجيد (تقريبي) |

| نسبة التداول | الأصول المتداولة ÷ الخصوم المتداولة | قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل | أكبر من 1.5 |

| نسبة السيولة السريعة | (الأصول المتداولة – المخزون) ÷ الخصوم المتداولة | مدى جاهزية الشركة لتغطية التزاماتها دون الاعتماد على المخزون | أكبر من 1 |

| نسبة الدين إلى حقوق الملكية | إجمالي الخصوم ÷ حقوق الملكية | تقيس مدى اعتماد الشركة على التمويل بالديون | أقل من 1 |

| نسبة الأصول الثابتة إلى حقوق الملكية | الأصول الثابتة ÷ حقوق الملكية | تعكس مدى استثمار حقوق الملكية في الأصول طويلة الأجل | من 0.5 إلى 1 |

| نسبة الأصول إلى الخصوم | إجمالي الأصول ÷ إجمالي الخصوم | مدى تغطية الأصول لجميع الالتزامات | كلما زادت كان أفضل |

قائمة التغير في حقوق الملكية: الوثيقة الشقيقة لقائمة المركز المالي

إذا كانت قائمة المركز المالي تُخبرنا بما تمتلكه الشركة وما عليها، فإن قائمة التغير في حقوق الملكية تحكي لنا القصة الكاملة لـ”كيف وصلنا إلى هنا؟”. إنها الوثيقة الشقيقة التي تكشف ما خفي عن تحولات رأس المال، وتفك شيفرة التغيرات المالية التي قد لا تظهر بوضوح في القوائم الأخرى.

ما هي قائمة التغير في حقوق الملكية؟

هي بيان مالي يعرض كل التغيرات التي طرأت على حقوق الملاك أو المساهمين خلال فترة زمنية محددة. وتشمل هذه التغيرات:

- رأس المال المدفوع (مساهمات جديدة)

- الأرباح أو الخسائر الصافية خلال الفترة

- الأرباح المحتجزة أو الموزعة

- الاحتياطيات والتحويلات

- إعادة شراء الأسهم أو إصدار أسهم جديدة

ماهي الميزانية العمومية؟

هي وثيقة مالية جاهزة عادةً ما يتم توليدها من برنامج محاسبي مثل برنامج مزيد، وتُعرض بصيغة PDF للحفاظ على تنسيقها وسهولة مشاركتها مع الأطراف المعنية (كالمستثمرين، الدائنين، والإدارة الداخلية). وتعرض ما هي قائمة المركز المالي بشكل منظم يُظهر أصول الشركة، وخصومها، وحقوق ملكيتها، في لحظة زمنية محددة.

💡 طريقة جديدة للإدارة المالية

مزيد تقدم برنامج محاسبي وخبراء معتمدين عند الطلب لإدارة المحاسبة وتحليل النسب المالية وإدارة الميزانية بثقة.

خطوات تحليل الميزانية العمومية:

1- ابدأ من العنوان وتاريخ الإصدار:

- تحقق من الفترة الزمنية المغطاة.

- تأكد من أن النسخة حديثة ومحدثة.

2- فهم بنية الأصول:

- قسم الأصول المتداولة (نقد، حسابات مدينة، مخزون).

- قسم الأصول الثابتة (معدات، ممتلكات، استثمارات طويلة الأجل).

- قارن بين الأصول المتداولة والخصوم المتداولة للحصول على نسبة السيولة ونسبة السيولة السريعة.

3- حلل الخصوم:

- قروض قصيرة الأجل، حسابات دائنة، التزامات ضريبية.

- القروض طويلة الأجل: هل الشركة تعتمد على الاقتراض أم على التمويل الذاتي؟

4- راجع بند حقوق الملكية:

- ما مقدار رأس المال؟

- هل هناك أرباح محتجزة أو خسائر متراكمة؟

- تحقق من بيانات قائمة التغير في حقوق الملكية.

5- احسب النسب المالية الرئيسية:

- نسبة التداول = الأصول المتداولة ÷ الخصوم المتداولة

- نسبة السيولة السريعة = (الأصول المتداولة – المخزون) ÷ الخصوم المتداولة

اقرأ أيضًا: ما هو التحليل المالي وأنواعه وخطواته وأهميته

الخاتمة

في النهاية، يبقى السؤال الجوهري: ما هي قائمة المركز المالي؟ إنها أكثر من مجرد تقرير محاسبي؛ فهي البوصلة التي تحدد موقع الشركة في رحلتها المالية، وتكشف بدقة ما تملكه وما عليها، وكيف يُدار رأس المال. سواء كنت تدير شركة ناشئة تبحث عن التمويل، أو مؤسسة كبرى تتابع نسب السيولة والاستدامة، فإن فهم قائمة المركز المالي يمنحك القدرة على اتخاذ قرارات مبنية على أرقام حقيقية لا على توقعات.

مع التطور الرقمي، لم يعد تحليل هذه القائمة مهمة معقدة. عبر برامج محاسبية مثل مزيد، يمكنك الحصول على ميزانيات دقيقة، تحليل تلقائي للنسب المالية، وتقارير جاهزة للمستثمرين والجهات الرسمية بضغطة زر.

الأسئلة الشائعة: ما هي قائمة المركز المالي؟

ما هو قائمة المركز المالي؟

قائمة تعرض المركز المالي للمنشأة في لحظة زمنية محددة (مثلاً: 31/12). تُبيّن الأصول مقابل الالتزامات وحقوق الملكية وفق معادلة:

الأصول = الالتزامات + حقوق الملكية.

ما الفرق بين قائمة الدخل والمركز المالي؟

– قائمة الدخل: تقيس الأداء خلال فترة (إيرادات–مصروفات = ربح/خسارة).

– قائمة المركز المالي: تصف الوضع المالي في تاريخ معيّن (أصول، التزامات، حقوق ملكية).

ما الفرق بين الميزانية العمومية وقائمة المركز المالي؟

لا فرق جوهري؛ الاسمان يُستخدمان لنفس القائمة. المصطلح الحديث IFRS هو قائمة المركز المالي.

ما هو الفرق بين ميزان المراجعة وقائمة المركز المالي؟

– ميزان المراجعة: تقرير داخلي يسرد أرصدة الحسابات للتأكد من توازن المدين/الدائن (قبل/بعد التسويات).

– قائمة المركز المالي: قائمة مالية رسمية تُنشر خارجيًا بعد التسويات والإقفالات، وتُجمِّع الأرصدة ضمن أصول/التزامات/حقوق ملكية.

ما هي أنواع القوائم المالية؟

1- قائمة المركز المالي (Balance Sheet)

2- قائمة الدخل (Income Statement / Statement of Profit or Loss)

3- قائمة التدفقات النقدية (Cash Flows)

4- قائمة التغيّر في حقوق الملكية (Changes in Equity)

5- إيضاحات متممة (Notes)

ما هو المركز المالي؟

هو صافي وضع المنشأة عند تاريخ معيّن، ويتحدد بعناصر الأصول والالتزامات وحقوق الملكية ونِسب السيولة والملاءة والرافعة المالية.

المركز المالي كم دور؟

يُعرض عادةً في جانبين:

– جانب الأصول.

– جانب الالتزامات + حقوق الملكية.

ويمكن اعتباره 3 أقسام: أصول/التزامات/حقوق ملكية، ويعبّر عن نقطة زمنية لا فترة.

ما هي عناصر القوائم المالية؟

وفق إطار IFRS: الأصول، الالتزامات، حقوق الملكية، الدخل (إيرادات/مكاسب)، المصروفات (وتشمل الخسائر).

وتُدعمها الإيضاحات والسياسات المحاسبية.

ما هو شرح “ميزانية” (Balance Sheet)?

هي نفسها قائمة المركز المالي: جدول مُصنَّف (متداول/غير متداول) يوضح الموارد التي تملكها المنشأة والالتزامات المترتبة عليها وصافي حقوق الملاك في تاريخ محدد.

ما هي أنواع الميزانية الأربعة؟

يوجد استعمالان شائعان للمصطلح “ميزانية”:

– إن كان المقصود Budget (الموازنة): أربع فئات شائعة: ثابتة Static، مرنة Flexible، صفرية Zero-Based، تدريجية Incremental.

– إن كان المقصود Balance Sheet: أشكال عرض شائعة: مصنَّفة Classified، غير مصنَّفة، مقارنة Comparative، موحَّدة Consolidated.

ما هي قائمة Balance Sheet؟

هي Statement of Financial Position بالعربية: قائمة المركز المالي.

ما الفرق بين Income Statement وBalance Sheet؟

قائمة الدخل تعرض أداء الشركة خلال فترة زمنية محددة، وتشمل الإيرادات والمصروفات وصافي الربح أو الخسارة.

أما الميزانية العمومية فهي تقدم صورة عن المركز المالي للشركة في تاريخ معين، وتشمل الأصول والالتزامات وحقوق الملكية.

إخلاء المسؤولية: هذا المنشور لأغراض إعلامية فقط، ولا يُعتبر نصيحة مهنية أو قانونية. مع أننا نسعى جاهدين للدقة، إلا أننا لا نقدم أي ضمانات بخصوص اكتماله أو قابليته للتطبيق. لا تتحمل شركة مزيد، ولا أعضاؤها، ولا موظفوها، ولا وكلاؤها، أي مسؤولية أو واجب رعاية عن أي إجراءات أو قرارات تُتخذ بناءً على هذا المحتوى. للحصول على إرشادات رسمية، يُرجى مراجعة هيئة الزكاة والضريبة والجمارك.